नरसरा पंचायत में सतीश पटेल ट्रांसपोर्ट के कच्चे बिलों पर लाखों के भुगतान का मामला, पूर्व सरपंच-सचिव की भूमिका पर गंभीर सवाल

श्रेष्ठ मध्यप्रदेश 24 न्यूज.कॉम

📅 दिनांक: 19 मई 2026

🌐 स्रोत: SMP24NEWS.COM

नरसिंहपुर जिले की ग्राम पंचायत नरसरा एक बार फिर पंचायत भुगतान व्यवस्था को लेकर सवालों के घेरे में आ गई है। पंचायत दर्पण पोर्टल पर दर्ज पुराने रिकॉर्ड में SATEESH KOURAV / Sateesh Patel Transport Narsara नाम से जुड़े भुगतान मामलों ने गंभीर सवाल खड़े कर दिए हैं।

रिकॉर्ड के अनुसार वर्ष 2015 से 2018 के बीच कई लाख रुपये के भुगतान दर्ज हैं, जिनमें कई मामलों में कच्चे बिल और हस्तलिखित रसीदों के आधार पर भुगतान किए जाने की बात सामने आ रही है।

Vendor ID: 974689

Vendor Name: SATEESH KOURAV / SATEESH PATEL TRANSPORT

Category: Supplier

Address: Narsara

पोर्टल रिकॉर्ड में यह वेंडर पंचायत में सप्लायर श्रेणी में दर्ज है और विभिन्न वर्षों में इसके नाम पर कई भुगतान दिखाई देते हैं।

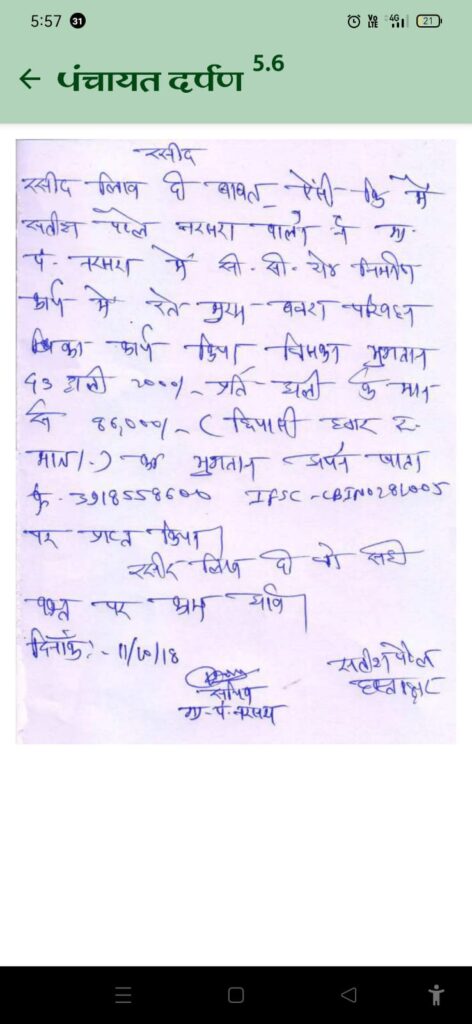

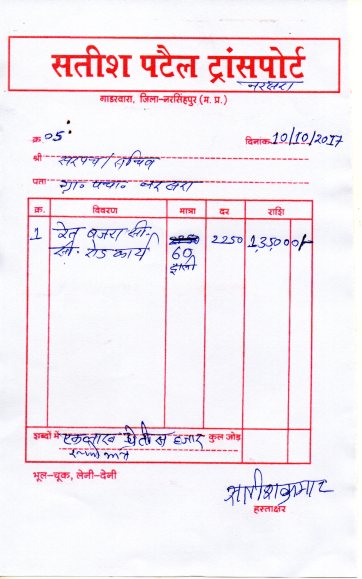

वर्ष 2018 की एक हस्तलिखित रसीद सबसे अधिक चर्चा में है, जिसमें सीसी रोड निर्माण कार्य में रेत, मुरम और बजरी परिवहन के भुगतान का उल्लेख है।

रसीद विवरण:

43 ट्रॉली × ₹2000 = ₹86,000

बैंक विवरण:

Account Number: XXXXXX8600

IFSC Code: XXXXX281005

हालांकि इस दस्तावेज में GST बिल, वाहन नंबर, ट्रॉली नंबर और माप पुस्तिका (MB) जैसे जरूरी तकनीकी रिकॉर्ड स्पष्ट रूप से दिखाई नहीं देते, जिस पर सवाल उठ रहे हैं।

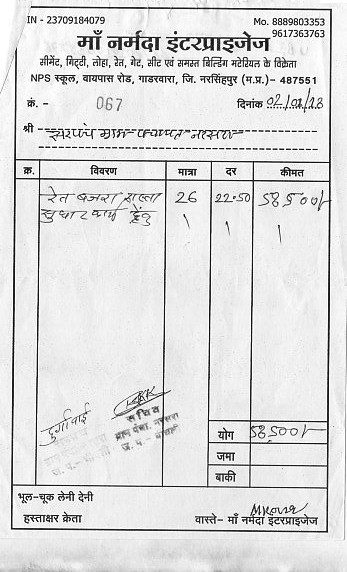

जानकारी के अनुसार, एक ही अवधि में कुछ भुगतानों में GST बिल और टैक्स इनवॉइस लगाए गए हैं, जबकि कुछ मामलों में केवल कच्चे और हस्तलिखित बिलों के आधार पर भुगतान किया गया है।

अब सवाल यह उठ रहा है कि जब उस समय GST आधारित बिलिंग व्यवस्था लागू थी, तो फिर कच्चे बिलों के आधार पर भुगतान किस प्रक्रिया के तहत स्वीकृत किए गए?

इन सभी भुगतानों का कुल लगभग ₹8.79 लाख बताया जा रहा है।

स्थानीय स्तर पर यह सवाल उठ रहा है कि यदि उसी अवधि में GST बिल उपलब्ध थे, तो फिर कच्चे बिलों और हस्तलिखित रसीदों के आधार पर भुगतान क्यों किए गए।

स्थानीय स्तर पर यह भी चर्चा में है कि पिछली पंचवर्षीय अवधि में इन भुगतान प्रक्रियाओं के दौरान पूर्व सरपंच और सचिव की भूमिका पर सवाल उठ रहे हैं।

इसके अलावा यह भी चर्चा है कि जिस वेंडर से जुड़े भुगतान सामने आए हैं, वही व्यक्ति वर्तमान में सरपंच पद पर भी है, जिससे हितों के टकराव जैसे सवाल भी खड़े हो रहे हैं।

स्थानीय जानकारी के अनुसार 2018 में इसी प्रकार के कार्यों के लिए दूसरे वेंडर द्वारा GST आधारित बिल के जरिए भुगतान प्राप्त किया गया था।

ऐसे में सवाल यह भी उठ रहा है कि समान कार्य के लिए अलग-अलग बिलिंग प्रक्रिया क्यों अपनाई गई।

पूरा मामला पंचायत भुगतान प्रणाली, बिल सत्यापन और प्रशासनिक स्वीकृति प्रक्रिया पर गंभीर सवाल खड़े कर रहा है। स्थानीय स्तर पर इसकी उच्च स्तरीय जांच की मांग की जा रही है।

📌 और भी महत्वपूर्ण पंचायत रिपोर्ट्स पढ़ें

📍 निवारी पंचायत: सरपंच वेंडर विवाद

📍 निवारी पंचायत: ₹6 लाख मरघट बाउंड्री वॉल खर्च विवाद

📍 निवारी पंचायत: बाउंड्री वॉल निर्माण गड़बड़ी मामला

📍 नरसरा पंचायत: ₹3.25 लाख भुगतान और बिल स्प्लिटिंग विवाद

⚠️ Disclaimer: यह रिपोर्ट पंचायत दर्पण पोर्टल पर उपलब्ध रिकॉर्ड, दस्तावेजों और स्थानीय जानकारी के आधार पर तैयार की गई है। SMP24NEWS.COM किसी भी प्रकार के आरोपों की स्वतंत्र पुष्टि नहीं करता है। मामला जांच और सत्यापन के अधीन है।